Alamat Kantor

Rukan Fatmawati Mas Blok 1 Kav.113 Lantai 4, Jakarta Selatan

Nomor telepon

082122285048

Alamat Email

sekretariat@akp2i.or.id

Rukan Fatmawati Mas Blok 1 Kav.113 Lantai 4, Jakarta Selatan

082122285048

sekretariat@akp2i.or.id

oleh Heru Yulianto

oleh Heru Yulianto

Jakarta – Tidak dapat dipungkiri, e-commerce kian berkembang pesat dalam beberapa tahun terakhir, sehingga pemerintah perlu mengatur dan mengenakan pajak pada transaksi on-line untuk meningkatkan pendapatan negara. Selain itu, pemerintah juga ingin memastikan bahwa pelaku usaha on-line dan off-line memiliki kewajiban pajak yang sama, seh ingga tidak ada diskriminasi antara kedua jenis usaha.

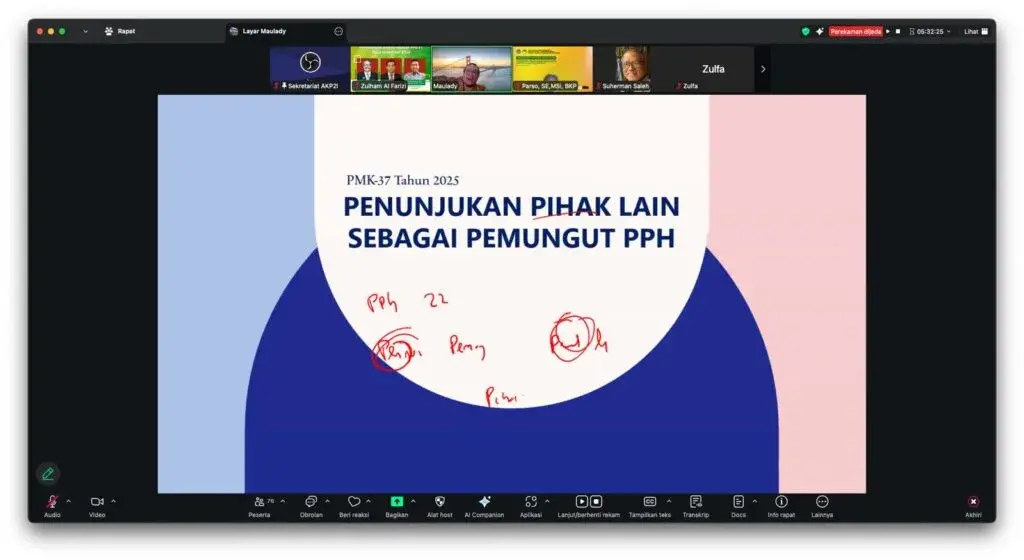

Untuk mendukung hal tersebut, Asosiasi Konsultan Pajak Publik Indonesia (AKP2I) kembali menyelenggarakan sharing session atau seminar pajak seputar Peraturan Menteri Keuangan (PMK) Nomor 37 Tahun 2025 tentang Penunjukan Pihak Lain Sebagai Pemungut Pajak Penghasilan (PPh).

Dalam sambutannya, Ketua Umum AKP2I Suherman Saleh mengungkapkan bahwa kegiatan seminar ini merupakan salah satu bentuk dukungan asosiasi dalam mendukung pemerintah untuk menyosialisasikan peraturan terbaru khususnya terkait e-commerce.

“Mengingat pentingnya peranannya di masyarakat, maka dibutuhkan pemahaman yang lebih komprehensif terkait pajak e-commerce khususnya terkait PMK Nomor 37 Tahun 2025,” ungkapnya pada Sabtu (24/07).

Ia menambahkan bahwa dengan adanya sharing session mengenai e-commerce diharapkan para konsultan yang bernaung dalam AKP2I dapat menambah wawasan, pengetahuan, pengalaman, dan informasi yang lebih cepat serta akurat.

“Mudah-mudahan dengan adanya informasi terkait PMK Nomor 37 Tahun 2025 tentang e-commerce dapat bermanfaat bagi kita dan yang lebih penting juga bisa bermanfaat bagi orang lain,” tambahnya.

Hadir sebagai narasumber, Praktisi Perpajakan Direktorat Jenderal Pajak (DJP) Maulady Munandar menyampaikan bahwa dalam PMK tersebut disebutkan bahwa pihak lain ditunjuk oleh menteri sebagai pemungut PPh Pasal 22 untuk melakukan pemungutan, penyetoran, dan pelaporan pajak atas penghasilan yang diterima atau diperoleh pedagang dalam negeri.

“Jadi yang akan memungut itu pihak lain. Pihak lain yang mekanisme perdagangannya melalui mekanisme Perdagangan Melalui Sistem Elektronik (PMSE). Sebagai contoh adalah Tokopedia, Shopee, Lazada, dan lainnya,” ujarnya.

Lebih lanjut, ia mengatakan bahwa pajak yang terdapat PMK tersebut bukanlah jenis pajak baru.

“Ini tetap Pajak Penghasilan (PPh) 22 bagi, yang memungut, bagi yang dimotong, ini sebagai bagian dari kredit pajak PPh Orang Pribadi (OP), bahkan bagian dari kredit pajak PPh Final untuk PPh Final tertentu. Jadi, bukanlah jenis pajak baru. Tapi, caranya, pemungutannya lebih sederhana dan simpel,” ujarnya.

Selain itu, Maulady juga menjelaskan bahwa mungkin selama ini Wajib Pajak kurang comply atau tidak ada pemungutan pihak lain. Oleh karena itu, harus ada pemungutan pihak ketiga untuk memenuhi prinsip kepastian hukum, keadilan, kemudahan, dan kesederhanaan administrasi.

“Maka, ini adalah bagian dari salah satu agar Wajib Pajak kita menjalankan sistem self-assessment. Jadi, hal ini juga merupakan satu bagian dari tugas pengawasan, dari dulunya tidak patuh menjadi patuh dan ujungnya dari pembayaran pajak tersebut untuk membantu pembangunan negara kita,” katanya.