Office Address

Rukan Fatmawati Mas Blok 1 Kav.113 Lantai 4, Jakarta Selatan

Phone Number

082122285048

Email Address

sekretariat@akp2i.or.id

Rukan Fatmawati Mas Blok 1 Kav.113 Lantai 4, Jakarta Selatan

082122285048

sekretariat@akp2i.or.id

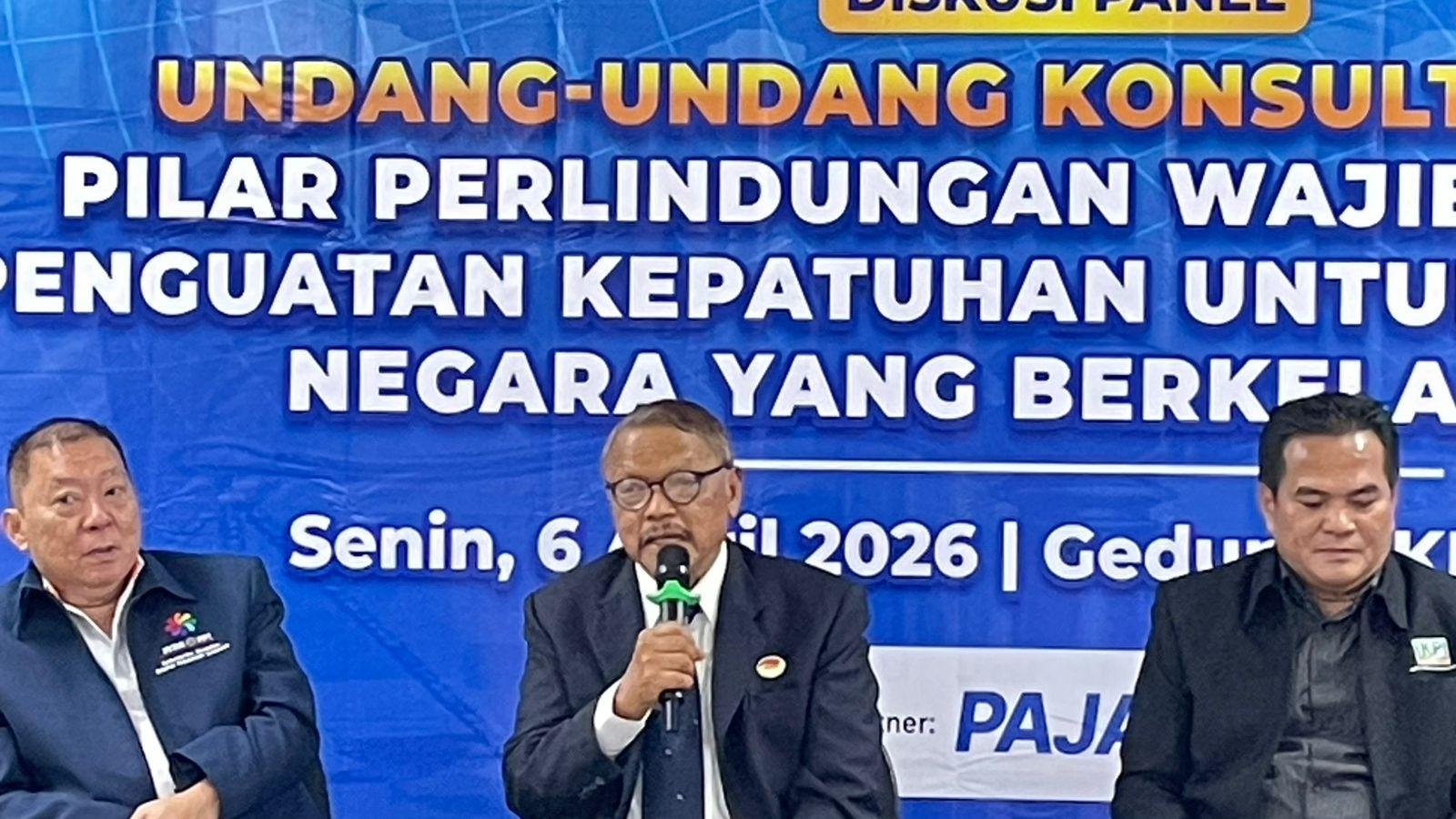

Jakarta - Undang-Undang Konsultan Pajak menjadi langkah strategis dalam membangun tata kelola profesi yang lebih tertib, transparan, dan akuntabel. Ketua Umum (Ketum) AKP2I Suherman Saleh mengungkapkan bahwaundang-undang tersebut turut menciptakan ekosistem perpajakan yang adil dan beradab, di mana setiap pihak memiliki kedudukan dan tanggung jawab yang seimbang. Konsultan pajak tidak hanya dituntut untuk memahami regulasi, tetapi juga menjunjung tinggi nilai kejujuran dan profesionalisme dalam mendampingi klien.

“Di sisi lain, pemerintah juga perlu memastikan bahwa regulasi ini diterapkan secara konsisten dan tidak memberatkan, sehingga mendorong kolaborasi yang harmonis antara otoritas pajak, konsultan, dan Wajib Pajak,” ungkapnya saat di wawancarai media akp2i.or.id pada acara Diskusi Panel Ikatan Konsultan Pajak Indonesia (IKPI) dengan tema “Undang-Undang Konsultan Pajak: Pilar Perlindungan Wajib Pajak dan Penguatan Kepatuhan untuk Penerimaan Negara yang Berkelanjutan” pada Senin (06/04).

Ia menambahkan bahwa dengan adanya undang-undang tersebut diharapkan mampu memberikan kepastian hukum bagi para konsultan pajak sekaligus melindungi Wajib Pajak dari praktik yang tidak profesional.

“Dengan adanya standar kompetensi, kode etik, serta mekanisme pengawasan yang jelas, profesi konsultan pajak dapat berkembang secara sehat dan berintegritas. Hal ini juga memperkuat peran konsultan sebagai mitra tepercaya pemerintah dalam meningkatkan kepatuhan pajak,” tambahnya.

Pada kesempatan tersebut, Suherman juga menyampaikan bahwa Undang-Undang Konsultan Pajak merupakan kebutuhan mendesak untuk melindungi imunitas profesi konsultan pajak dan hak Wajib Pajak.

Terlebih, saat ini profesi konsultan pajak memiliki posisi yang lemah karena hanya diatur sebatas Peraturan Menteri Keuangan (PMK) Nomor 111/PMK.03/2014 Tentang Konsultan Pajak sebagaimana telah diubah dengan Peraturan Mentri Keuangan Nomor 175/PMK.01/2022, bukan setingkat Undang-Undang seperti advokat.

“Kedudukan hukum konsultan pajak saat ini yang hanya setingkat PMK memunculkan celah anomali yang berbahaya. Celah ini dieksploitasi oleh pihak bermodalkan sertifikat Brevet Pajak, yang padahal secara akademis hanyalah instrumen pelatihan kursus non-formal. Oleh karena itu, Standarisasi perlindungan publik menuntut kelulusan Ujian Sertifikasi Konsultan Pajak (USKP) secara berjenjang (A, B, C) sebagai syarat mutlak hak berpraktik,” jelasnya.

Tidak hanya itu saja, Suherman juga mengatakan bahwa Undang-Undang Konsultan Pajak merupakan pijakan penting dalam menyongsong Badan Penerimaan Negara (BPN) yang lebih otonom untuk memperbaiki arsitektur tata usaha fiskal.

“Pelembagaan UU Konsultan Pajak bukan sebatas mengakomodasi korporatisme profesi, melainkan reformasi infrastruktur hukum yang esensial demi ketahanan fiskal Indonesia di masa depan,” imbuhnya.

Jaga Integritas

Lebih lanjut, Suherman menegaskan bahwa hal yang tak kalah penting dalam mengawal lahirnya Undang-Undang Konsultan Pajak adalah menjaga integritas konsultan pajak yang tergabung dalam AKP2I. Di mana, keberhasilan undang-undang tersebut tidak hanya bergantung pada aturan tertulis, melainkan juga pada komitmen para konsultan untuk menjunjung tinggi nilai-nilai profesionalisme.

“Dengan integritas yang terjaga, konsultan pajak dapat berperan sebagai penjaga keseimbangan antara kepentingan Wajib Pajak dan kepatuhan terhadap hukum,” ujarnya.

Sebagai upaya menjaga integritas dan profesionalisme anggota, AKP2I selalu mengedepankan penguatan adab dan akhlak dalam berorganisasi. Mulai dari menjaga adab kepada otoritas pajak maupun dengan Wajib Pajak itu sendiri.

“Kami selalu tekankan dalam PPL maupun seminar AKP2I untuk terus menjunjung tinggi kode etik dan profesionalisme sebagai konsultan pajak. Sehingga terbentuk sebuah penguatan cara berfikir bagaimana menjadi konsultan pajak yang baik, dapat dipercaya, dan yang tak kalah penting adalah adabnya juga dapat terus terjaga agar tercipta simbiosis mutualisme dalam ekosistem perpajakan” pungkasnya.

by Heru Yulianto

by Heru Yulianto